É comum confundir-se Fundos de Pensões com Planos Poupança Reforma (PPR). Na verdade, ambos têm um objetivo comum para quem os contrata: assegurar um bom fundo, que garanta uma vida confortável, durante a reforma.

No entanto, saber a diferença entre estes dois produtos de investimento facilitará a escolha daquele que melhor se adequa ao seu perfil e às suas expectativas para o futuro.

Antes de contratar um Fundo de Pensões ou PPR, informe-se sobre todas as vantagens fiscais, de disponibilidade e de rentabilidade.

Fundo de Pensões ou PPR? Quais as diferenças?

Se quer saber as diferenças entre estes dois produtos, encontrou o artigo certo! Aqui, explicamos o que são, como funcionam e quais as vantagens e desvantagens de cada um deles, para que possa tomar uma boa decisão, se quiser escolher entre um e outro.

Fundo de Pensões

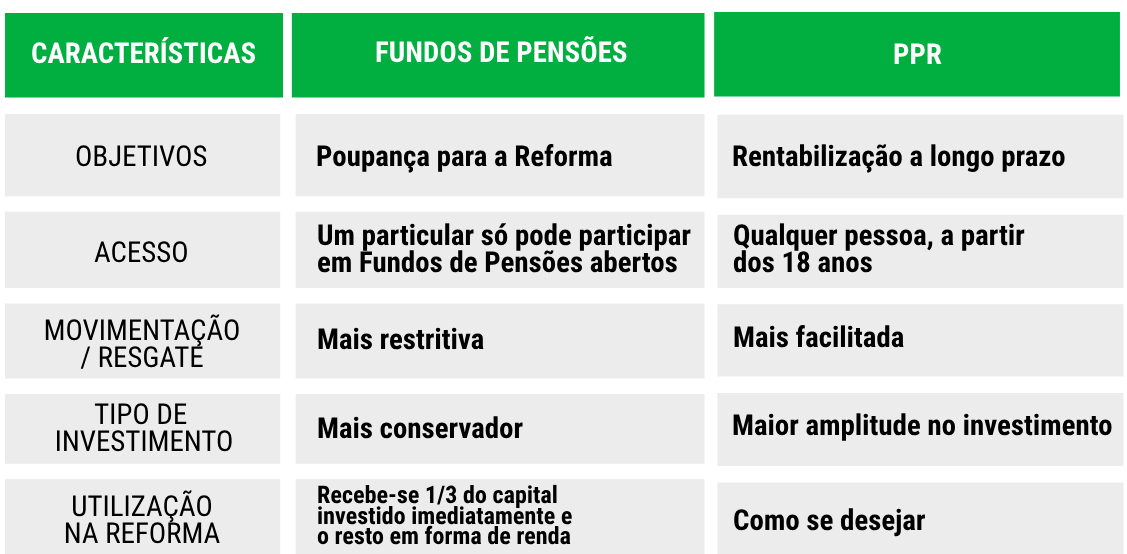

Um Fundo de Pensões é um instrumento de investimento que visa uma rentabilidade a longo prazo. Trata-se de um contrato coletivo pelo qual a pessoa que subscreve o plano paga, periodicamente (mensal ou anualmente), um montante a um fundo. Quando chega a altura de resgatar o Fundo de Pensões, o beneficiário terá direito ao montante total gerado (sujeito a algumas condições, abaixo referidas).

Como funciona um Fundo de Pensões

Um Fundo de Pensões funciona de forma muito semelhante a um Fundo de Investimento. O capital que a pessoa atribui é adicionado ao de outras pessoas e é investido por um grupo de peritos em vários ativos, com o fim de gerar mais lucros para as partes contratantes.

A grande vantagem deste tipo de investimentos é o facto de tirar partido de investimentos que são, sucessivamente, reinvestidos durante períodos muito longos, o que pode permitir um crescimento exponencial dos lucros ao longo do tempo.

Isto significa que um Fundo de Pensões é sempre um produto de longo prazo.

Quem pode contribuir para um Fundo de Pensões?

Um investidor particular apenas pode contribuir para Fundos de Pensões abertos, que permitem adesões particulares através da compra de Unidades de Participação. Estes fundos são, habitualmente, geridos por instituições autorizadas para o efeito (bancos, seguradoras ou gestoras de fundos de investimento).

Já os Fundos de Pensões fechados são, normalmente, constituídos por uma entidade específica, por exemplo, uma empresa ou uma associação profissional e destinam-se, exclusivamente, aos seus funcionários ou membros.

Quais são as vantagens fiscais dos Fundos de Pensões?

Um dos grandes atrativos deste tipo de investimento é que os montantes aplicados podem ser declarados no IRS, dando direito a benefícios fiscais.

Como posso resgatar o meu dinheiro de um Fundo de Pensões?

A movimentação ou resgate de um Fundo de Pensões é mais restritiva do que num PPR. O resgate do Fundo de Pensões acontece com a reforma (por limite de idade, invalidez, pré-reforma e reforma antecipada). Apesar disso, é possível um resgate antecipado nas seguintes situações:

- Desemprego de longa duração;

- Incapacidade permanente para o trabalho;

- Morte.

📢 Não se esqueça: no resgate do Fundo de Pensões, pelo menos dois terços do capital acumulado é recebido sob a forma de pensão (um complemento à reforma mensal) e só um terço pode ser resgatado integralmente.

Quais são os riscos associados aos Fundos de Pensões?

Os Fundos de Pensões investem em vários tipos de ativos (ações, obrigações, fundos de investimento, imobiliário, etc.), sujeitos às flutuações dos mercados. Ou seja, há sempre um risco de perdas associado.

Existem Fundos de Pensões mais conservadores, mas também planos com dinâmicas de investimento mais ambiciosas. O investidor deve procurar os que correspondam ao seu perfil (mais ou menos conservador, mais ou menos arriscado).

Posso transferir o Fundo de Pensões para um PPR?

Apesar de ambos permitirem acumular um capital para ser usado na reforma, são produtos diferentes. Portanto, não é possível transferir um Fundo de Pensões para um PPR, nem o contrário.

👉 Pode interessar-lhe: Está a preparar bem a sua reforma?

O que é um Plano Poupança Reforma?

Um Plano Poupança Reforma (PPR) é um seguro de poupança que funciona como um seguro de vida. Também tem como objetivo construir um plano a longo prazo, para garantir o bem-estar na reforma. Por vezes, é também designado de "seguro de reforma".

Um PPR não é um produto financeiro como uma ação, um Fundo de Investimento ou um Fundo de Pensões. O subscritor de um PPR pode investir o montante que quiser, além de “alimentar” também o PPR com montantes regulares.